6月贷款的总量与结构均出现改善。6月新增信贷同比多增了6900亿。其中,票据融资同比少增了1951亿,不含票据的贷款同比多增了8851亿,反映票据冲量的现象明显减少。贷款的改善是否可持续?

从企业部门来看,基建投资回升带动企业中长期贷款同比多增6130亿。历史数据显示,政府债券融资领先企业中长贷。由于2022年上半年政府债券融资同比明显多增,如疫情没有明显反复,企业中长贷的回升将持续一段时间。

从居民部门来看,3至5月疫情期间压抑的购房需求在6月集中释放,带动居民中长贷同比降幅收窄。如疫情没有明显反复,居民中长贷同比的改善也具备一定的可持续性。一方面,银行贷款审批指数领先或同步与居民中长贷,支持居民中长贷改善;另一方面,疫情和期房交付风险导致2022年前5个月的住宅销售显著偏低,部分购房需求被积压。

不过,由于近期上海等地疫情出现反复,还需关注疫情可能给贷款带来的短期扰动。

同时,受存量留抵退税红利提前释放和企业融资改善的影响,企业存款增速上升,带动M2同比反弹。

事件:

2022年6月新增人民币贷款2.81万亿,前值1.89万亿,市场预期2.44万亿,我们的预测值为2.40万亿。新增社会融资规模5.17万亿,前值2.79万亿,市场预期4.20万亿,我们的预测值为4.27万亿。M1同比5.8%,前值4.6%,我们的预测值为4.9%。M2同比11.4%,前值11.1%,市场和我们的预测值为11.0%。

点评:

1、贷款改善可持续吗?

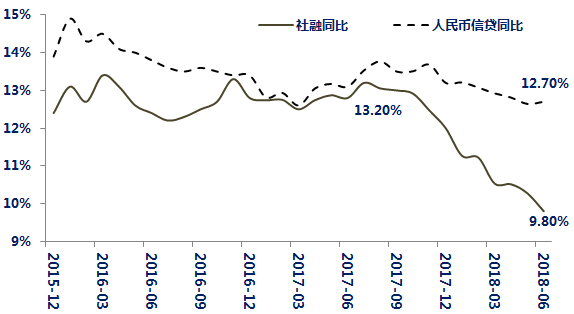

6月社融与M2均超出市场预期。其中,社融同比增长10.8%,较上月提高0.3个百分点;M2同比增长11.4%,较上月提高0.3个百分点。

从贷款来看,无论是贷款的总量还是结构都出现了改善。6月新增信贷2.81万亿,同比多增了6900亿。其中,票据融资同比少增了1951亿,不含票据的贷款同比多增了8851亿,反映票据冲量的现象明显减少。那么,贷款的改善是否可持续呢?

在企业方面,政府融资扩张和基建投资回升是企业贷款好转的主要原因。历史数据显示,建筑业业务活动预期与企业中长期贷款密切相关。6月建筑业业务活动预期同比降幅从5月的7.8个百分点快速收窄至0.1个百分点,企业中长期贷款同比多增了6130亿。

领先指标显示,企业中长贷的改善具备一定的可持续性。政府债券发行是企业贷款的领先指标。2022年开年以来政府债券发行同比加快的影响已经逐渐传导至企业中长贷,如疫情不出现明显的反复,企业中长贷同比多增的现象有望持续一段时间。

在居民方面,疫后购房需求集中释放,带动居民中长期贷款改善。随着疫情的减轻,6月上海等城市的购房需求集中释放,30城商品房成交同比从-48.3%提高至-7.4%。相应地,居民中长期贷款同比降幅从3379亿收窄至989亿。

如疫情没有严重反复,居民中长贷同比将进入改善的通道。一方面,银行贷款审批指数同比的低点通常领先或同步于居民中长贷同比变化量的低点,表明贷款审批要求放松能够提振居民房贷需求。而2021年下半年银行贷款审批指数的同比降幅已经显著收窄。另一方面,受疫情和期房交付风险的影响,2022年前5个月的住宅成交显著低于正常水平,表明部门购房需求被积压有待释放。城镇购房年龄(25-44岁)人口对商品房销售面积有很强的解释力,单变量回归的R方达到0.96。据此推算,2022年合意的住宅销售面积接近15亿平米。然而,2022年前5个月,住宅累计销售面积为4.3亿平。按2019年住宅销售的季节性规律推算,如果2022年后7个月住宅销售没有出现超季节性的反弹,全年的住宅销售面积仅为13.2亿平,仅为合意销售规模的88.5%。

从表外融资来看,由于票据冲量力度下降,6月未贴现票据由负转正。6月新增未贴现票据规模为1065亿,较上月提高了2133亿。不过,6月信托贷款和委托贷款的降幅较5月都略有扩大。

2、财政与货币政策共助企业存款改善

6月M1与M2同比双双反弹。从M1来看,M1同比达到5.8%,较上月上升1.2个百分点。一方面,6月商品房成交回暖带动居民存款向企业存款转化,促进M1回升。另一方面,票据融资是M1的领先指标。由于贷款供应相对充足,2021年5月以来票据融资同比回升,推动M1同比进入上升通道。

从M2来看,6月M2同比上升至11.4%,较上月提高0.3个百分点。分部门来看,6月居民存款同比增长12.8%,与上月持平;企业存款同比增长9.8%,较上月提高0.3个百分点;非银存款同比则出现回落。因此,企业存款增长加快是M2同比上升的主要原因。一方面,5月17日,财政部、税务总局发布《关于进一步持续加快增值税期末留抵退税政策实施进度的公告》,将制造业等行业大型企业申请存量留抵退税时间从10月提前至6月。政策红利释放加快,改善了企业的现金流。另一方面,上文提到,企业的融资出现好转,促进企业存款同比提高。

本文来源互联网,不代表18号生活网立场和观点,本站为免费信息提供,转载注明出处:https://www.m18cc.com/hot/17524.html