医药股多少估值是合理的,上周生物医药指数下跌 3.70%,板块表现跑输沪深 300 的 2.21%的跌幅;截至 3 月 12 日,医药指数 2021 年至今跌幅为 6.74%,表现弱于沪深 300 的 1.25%的跌幅。关于医药股多少估值是合理的这个问题,今天让我们具体的描述一下医药股多少估值是合理的的详细解释。

上周生物医药指数下跌 3.70%,板块表现跑输沪深 300 的 2.21%的跌幅;截至 3 月 12 日,医药指数 2021 年至今跌幅为 6.74%,表现弱于沪深 300 的 1.25%的跌幅。2020 年初国内外新冠肺炎疫情爆发,对国内经济,尤其是全球经济一体化形成一定冲击,医 疗产业的确定性成为国内外资金追捧对象;但由于医药板块位置高、估值贵、医疗基金 收益率高,板块短期有所回调为正常。近期由于预期流动性可能收紧,高估值白马股大 幅下跌,医疗服务、医美等机构重仓股成为重灾区,但长期来看,医药行业仍将不改持 续向好的发展态势。

图:医药行业 2021 年初以来市场表现

医药市盈率追踪

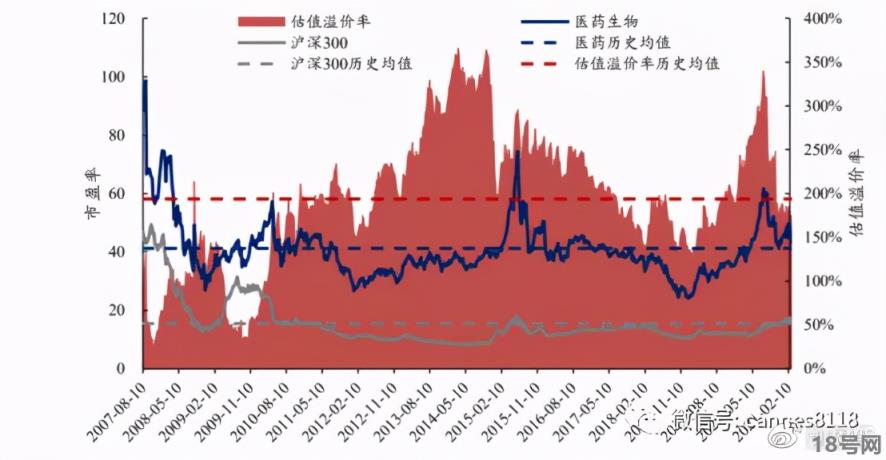

医药指数市盈率为 42.91,高于历史均值 1.67 个单位 截至 2021 年 3 月 12 日,医药指数市盈率为 42.91,环比上周下降 1.03 个单位,高于历史均值 1.67 个单位;沪深 300 指数市盈率为 15.46,医药指数的估值溢价率为 170.8%, 环比下降 0.6%,低于历史均值 23.1 个百分点,经历了春节之后惨烈的下跌之后,目前医药版板块的估值已经处于合理区间。

图 :2007 年 7 月至今期医药板块绝对估值水平变化

医药子板块追踪:上周 医疗服务子板块跌幅 1.27%居各板块榜首

上周生物医药指数下跌 3.70%,板块表现跑输沪深 300 的 2.21%的跌幅;子板块中, 表现最佳的医疗服务板块下跌 1.27%,最弱势的化学制药板块下跌 4.84%。2021 年至今, 表现最佳的子板块为原料药,涨幅为 1.85%,优于医药指数 6.74%的跌幅,优于沪深 300 指数 1.25%的跌幅。

表 :子版块表现(%)

图 :医药板块估值情况

个股表现

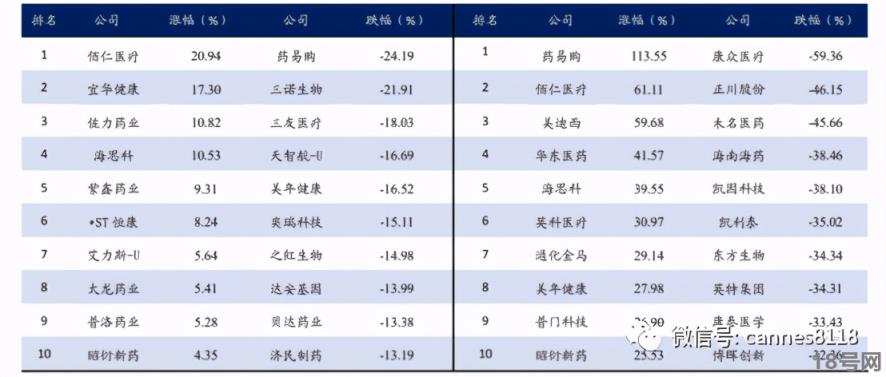

表:A 股上周涨跌幅前十

表:A 股 2021 年初涨跌幅前十

总体市场判断:我们认为:其前期单边快速下跌导致高估值风险充分释放,后面将会出现明显差异化走势;估值底现象明显,恒瑞医药、迈瑞医疗、 智飞生物等 21 年 50 倍 PE 估值、长春高新等 40 倍 PE 估值将比较具有吸引力,底部迹象明显;部分龙头 21 年 Q1 业绩很可能高增长,因此部分龙头将会企稳、震荡上行。医美主题持续强势,尽管龙头爱美客个股出现一定程度调整,但行业的发展依然还是具有相当的确定性。

细分板块观点

【创新药领域】

自 2015 我国药政改革开始,国内创新药的竞争环境更加开放、竞争方式也由以往 后端的商业化推广往前端的靶点选择、临床开发等环节转移,创新药的竞争更加激烈和 全方位。从 2015 年至今推出了一系列促进创新药研发上市、进口药加快进入中国市场的政策,随之而来的是整个新药开发模式的巨大变革。从靶点选择、到临床试验方案的 设计、再到研发管线的构建,都影响着未来企业的现金流和价值,这个过程中最关键的 环节就是成药性评估和临床转化,尤其在临床转化环节效率与策略的正确与否最终决定 着一个药品的上市进度与最终商业价值的大小。

针对不同分类的新药,其开发策略也有差异。First-in-class 新药更加注重靶点机制 的验证,尤其是临床前研究的夯实。而 Best-in-class、Me-better 和 Me-too 产品更多寻求 的是分子结构的差异,也更加适合当下绝大部分药企的研发策略。因此 Fast-follow-on 是当下企业寻求价值最大化的突破口之一,应充分利用好国内创新药系列药政,尤其是 肿瘤药和罕见病用药的附条件上市等加速上市策略。在个股选择方面,重视研发费用率、 未来潜力品种的市场空间外,同时更要重视医学团队体系的实力及是否具备全球多中心 开展和注册能力。

【医疗器械领域】

医用耗材集采持续推进,以骨科耗材为代表的企业短期业绩具有一定不确定性,长 期发展空间受到压制,但我们认为,医疗器械行业百花齐放、黄金投资时代的大趋势不 变,核心原因:

1)国内医疗器械消费水平远低于欧美,此次新冠疫情有望加速国内医 疗建设,医疗设备显著受益;

2)国内厂家技术持续向中高端突破,进口替代加速;

3) 术式创新带来国内创新器械公司蓬勃发展;

4)科创板将加快更多优质器械公司上市。

我们建议关注以下几类,

1)医疗设备类企业,不受集采影响,国产替代+海外出口推动 长期稳定发展,如迈瑞医疗、理邦仪器等;

2)国产化低的医用耗材,如化学发光、电 生理、PCI 介入耗材等领域;

3)新技术、新术式带来的新的诊疗方向,如介入瓣膜、 神经介入、癌症早筛等;

4)自费产品,受益于消费升级,重点推荐眼科如角膜塑形镜 领域。

【疫苗领域】

逻辑 1:众多重磅产品进入收获期,业绩确定性高。

1)消费端:刚需品,短期受新 冠疫情影响,中长期受益消费升级,二类苗接种率逐步提升;

2)产品端:两大趋势:

a、产品向多联多价升级,如三联苗、四联苗,以及四价流脑结合、四价流感疫苗,麻 腮风水痘、五联苗等;

b、国产新品种兑现:如 13 价肺炎疫苗、2 价 HPV 疫苗,以及 4/9 价 HPV 疫苗、带状疱疹疫苗、人二倍体狂犬疫苗、重组金黄色葡萄球菌疫苗等。目 前已进入国产重磅疫苗陆续上市的阶段,未来几年疫苗公司高业绩增速确定性较强。

逻 辑 2:疫苗管理法出台,行业集中度提升,利好龙头。

全球最严《疫苗管理法》出台后, 行业再次发生重大安全事件的概率将大幅降低,在严管控的同时,疫苗管理法也明确鼓 励疫苗生产节约化和规模化,行业集中度有望提高。

逻辑 3:新冠疫苗兑现在即,海内 外目前已有多款新冠疫苗获批上市,预计短期内有望迎来接种密集期。

【药店、医疗服务、医美领域】

药店:

新冠肺炎疫情催化下,药店板块业绩表现更加亮眼。展望未来,我们认为药 店板块仍将在行业集中度提升、连锁化率提升的趋势下稳健增长。一方面,头部连锁药 店公司在资本助推下,稳步推进在全国的复制扩张,同时精细化管理推动内生性增长加 快。另一方面,处方外流持续推进,药店业务量仍将不断增长。

医疗服务:

在疫情考验下,医疗服务板块展现快速恢复能力与长期增长韧性,头部 企业投资价值凸显。随着居民消费意识的不断提高,医疗服务赛道具备长期投资价值。尤其面对医保局控费等政策进一步推进,医疗服务作为避险赛道更值得投资。

医美:

伴随消费升级大趋势,医美行业蓬勃发展,医美赛道资产证券化加速且备受 青睐。展望未来,我们看好医美板块,主要原因包括:

1)我国医美渗透率提升空间极 大,医美接受水平不断改善;

2)医美产品呈现多样化,国内品牌份额趋于提升;

3)医 美行业市场逐步规范化,将利于正规持证品牌获取存量市场份额。

【CXO/IVD/原料药领域】

CXO:行业长期看有壁垒、有空间,中短期看景气度高,是医药领域牛股辈出的板 块。

我们判断 18-28 年是中国 CXO 公司发展的黄金十年,各细分领域龙头公司收入体 量有十年 8-14 倍的收入空间,未来全球最大的 CXO 公司将出现在中国。中国在该产业 链具备全球竞争优势,可以“多快好省”地为客户提供需求。建议关注头部全产业链一体 化公司及在产业链某阶段具备特色企业。

IVD:疫情对行业的边际影响逐渐削弱,不过海内外常规需求增长较快。

国内企业 跟随式研发效率高,在政策的呵护下进口替代进度显著加快,我们看好主流赛道的优质 龙头公司以及新技术领先企业。

原料药:特色原料药需求稳定、竞争格局优化,原料药制剂一体化是传统化药必然 趋势。

原料药公司在板块内的估值增速性价比较高,建议关注客户结构优化、下游增速 较快、掌握关键中间体环节的原料药企业。

风险提示:研发进展或不及预期;药品降价幅度超预期;医保政策进一步 严厉等。

以上是医药股多少估值是合理的的全文内容,更多的精彩内容请进入本站首页。

本文来源互联网,不代表18号生活网立场和观点,本站为免费信息提供,转载注明出处:https://www.m18cc.com/article/11338.html